Como proteger sua empresa de golpes do PIX

Desde o seu lançamento, o PIX transformou a forma como realizamos pagamentos no Brasil, trazendo mais agilidade e praticidade para empresas e consumidores.

Hoje, ele é amplamente utilizado no comércio varejista e tem se consolidado como um dos meios de pagamento mais populares. No entanto, junto com essa popularidade, surgem também novos tipos de golpes, que visam explorar vulnerabilidades e a falta de informação dos usuários.

Neste artigo, vamos detalhar os principais golpes aplicados com o uso do PIX, explicar como você pode proteger sua empresa contra esses riscos e apresentar uma ferramenta confiável que torna o recebimento via PIX ainda mais seguro.

Principais golpes do PIX em empresas

1 – Golpe do WhatsApp clonado

Vamos começar pelo golpe mais comum, que utiliza tanto da vulnerabilidade do aplicativo de mensagens quanto da confiança entre contatos.

Neste caso, os golpistas conseguem acesso ao número de WhatsApp da vítima e se passam por ela no aplicativo. Para isso, eles podem enviar uma mensagem de autenticação solicitando um código de verificação, ou podem até enganar uma pessoa conhecida para conseguir esse código.

Após obter acesso ao WhatsApp da vítima, os criminosos enviam mensagens para seus contatos, fingindo ser a pessoa. Eles normalmente escolhem uma história convincente para solicitar ajuda financeira, como uma emergência, um problema de saúde, uma compra urgente, ou, no caso de funcionários de empresas, pode ser um adiantamento de salário e também verba para realizar o pagamento de algum fornecedor.

Nas mensagens, os golpistas pedem aos contatos que façam uma transferência via PIX para uma conta que, supostamente, é da vítima (mas que, na verdade, pertence ao golpista ou, na maioria dos casos, a algum laranja).

Para tornar o pedido mais urgente e emocional, eles muitas vezes usam frases como “me ajude, por favor”, “estou em uma situação difícil” ou “depois eu te devolvo”. Os amigos, familiares e colegas de trabalho, acreditando que estão realmente ajudando a pessoa em uma situação de necessidade, transferem o dinheiro via PIX, que é um meio instantâneo e irreversível.

A vítima só percebe o golpe ao ser contatada pelos amigos ou ao tentar acessar o WhatsApp e perceber que não tem mais acesso.

1.1 – Como se proteger do golpe do WhatsApp clonado

- Ativar a verificação em duas etapas no WhatsApp: isso adiciona uma camada extra de segurança, pedindo um PIN ao tentar acessar o WhatsApp em um novo dispositivo;

- não compartilhar códigos de verificação: nunca repasse códigos recebidos por SMS ou mensagens de autenticação para ninguém, nem mesmo para contatos conhecidos;

- suspeitar de pedidos de ajuda financeira via WhatsApp: se receber um pedido de transferência, confirme sempre a identidade da pessoa ligando diretamente para ela ou enviando uma mensagem em outra plataforma;

- orientar amigos, familiares e funcionários da empresa: informar as pessoas do seu círculo sobre esse golpe pode reduzir o risco de serem vítimas, especialmente em casos de clonagem de WhatsApp.

Caso tenha o WhatsApp clonado, você pode tentar recuperar o acesso enviando um código de verificação para seu número e acessando novamente o aplicativo. Além disso, o Banco Central recomenda que vítimas de golpes financeiros entrem em contato com a instituição financeira para reportar a situação e, se possível, registrar um boletim de ocorrência para formalizar o crime.

2 – Golpe do falso funcionário do banco

Neste golpe, criminosos se passam por agentes bancários para enganar funcionários e obter acesso a dados sigilosos ou transferir valores da conta da empresa. Esse golpe é particularmente perigoso, pois explora a confiança e vulnerabilidade dos colaboradores e a falta de conhecimento sobre procedimentos de segurança bancária. Funciona assim:

Primeiro contato: os golpistas geralmente conseguem o contato de algum funcionário da empresa (normalmente do setor financeiro ou administrativo) e ligam se passando por um funcionário do banco onde a empresa possui conta.

Durante a ligação, eles se apresentam como um “gerente” ou “analista de segurança”, fornecendo informações vagas, mas críveis, para ganhar a confiança do funcionário.

Muitas vezes, eles mencionam um “problema de segurança” ou uma “transação suspeita” na conta da empresa para criar um clima de urgência.

Manipulação e pressão psicológica: os golpistas exploram a pressão psicológica e pedem ao funcionário que siga instruções para supostamente “proteger a conta da empresa” ou “reverter uma transação não autorizada”.

Para manter o funcionário envolvido, eles podem insistir que o processo é sigiloso e que não deve ser comentado com outros colegas ou superiores, alegando que a questão precisa ser resolvida rapidamente.

Obtenção de dados sensíveis: durante a conversa, os criminosos pedem dados sigilosos, como senhas, tokens de segurança, número de autenticação, ou até mesmo orientam o funcionário a inserir essas informações em uma plataforma falsa, como fazer login em uma página fraudulenta que imita o site do banco para roubar suas credenciais.

Transferências de valores: uma vez que possuem acesso ou informações de segurança da conta, os golpistas conseguem realizar transferências de grandes valores, especialmente se o funcionário forneceu tokens ou seguiu instruções específicas para autenticar uma transação.

Em outros casos, os criminosos convencem o funcionário a realizar transferências manuais utilizando o PIX, acreditando que está colaborando para proteger a conta.

Após obterem as informações necessárias ou realizarem as transferências, os golpistas finalizam a chamada, deixando o funcionário com a sensação de que o problema foi resolvido. E somente após algum tempo ou ao revisar os relatórios financeiros, a empresa percebe que grandes somas de dinheiro foram retiradas da conta.

2.1 – Como se proteger do golpe do falso funcionário do banco

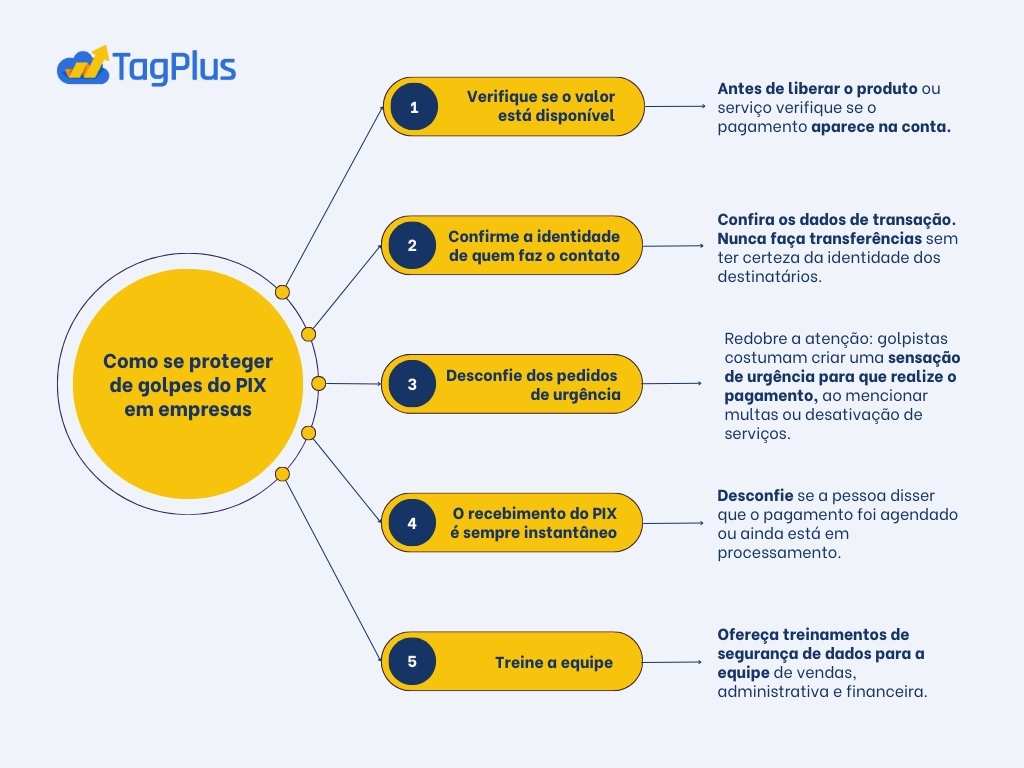

- Educação e treinamento: treine os funcionários, especialmente os do setor financeiro, sobre esse tipo de golpe. Reforce a ideia de que bancos nunca solicitam senhas, tokens ou transferências em ligações telefônicas;

- autenticação em múltiplas etapas: implemente verificações extras para transações e tenha políticas internas para que os funcionários consultem um superior antes de realizar transferências atípicas ou fornecer dados;

- canal de verificação direta: oriente a equipe a sempre entrar em contato diretamente com o gerente da conta do banco por um número conhecido antes de seguir qualquer orientação recebida por telefone;

- política de sigilo responsável: desencoraje o sigilo absoluto nas instruções bancárias. Alertar que qualquer pedido para “não contar a ninguém” deve sempre levantar uma bandeira vermelha.

Caso a sua empresa tenha sido vítma de um golpe do falso atendente, entre em contato imediatamente com o banco para tentar bloquear qualquer transação em andamento. Depois disso, registre um boletim de ocorrência para formalizar o crime.

Para finalizar, revise e fortaleça os protocolos de segurança da empresa, para prevenir futuras tentativas. Esse golpe exige cuidados preventivos rigorosos, pois uma abordagem bem executada pode facilmente enganar até os funcionários mais atentos.

3 – Golpe da falsa cobrança

O golpe da falsa cobrança em empresas é uma fraude em que os criminosos enviam cobranças falsas, disfarçadas como boletos, códigos PIX, ou faturas, com o objetivo de enganar os colaboradores e levar a empresa a pagar valores diretamente para a conta do golpista.

Esse golpe pode ser aplicado por e-mail, WhatsApp ou até mesmo por telefone, e muitas vezes se aproveita da rotina financeira das empresas. Veja como ele funciona e como se proteger:

Para aplicar esse golpe, os crimonosos geralmente pesquisam informações sobre a empresa, como os fornecedores com os quais ela trabalha, dados de contato de colaboradores do setor financeiro, e detalhes sobre transações comuns. Eles conseguem esses dados por meio de redes sociais, sites públicos ou até phishing (golpe online onde criminosos se passam por entidades confiáveis para enganar pessoas e obter informações confidenciais, como senhas e dados bancários).

Em alguns casos, os golpistas já possuem conhecimento sobre as rotinas de pagamento da empresa, o que torna o golpe mais confiável. Pois, com essas informações em mãos, os criminosos podem enviar um e-mail ou mensagem no WhatsApp que parece vir de um fornecedor ou prestador de serviço com o qual a empresa já tem relacionamento. Eles utilizam logotipos e uma linguagem formal para dar autenticidade ao pedido.

No e-mail ou mensagem, é anexado um boleto falso ou informado um código PIX para pagamento, supostamente referente a uma fatura em aberto ou renovação de contrato. Em alguns casos, a cobrança pode incluir descontos ou urgências fictícias (como multas ou interrupção dos serviços) para pressionar a empresa a pagar rapidamente.

No caso de boletos, os golpistas alteram a linha digitável para que o pagamento seja direcionado para a conta deles. Quando o golpe é feito via PIX, os golpistas fornecem uma chave PIX falsa que leva o valor diretamente para a conta deles.

Após a empresa realizar o pagamento, os golpistas encerram o contato. O valor é imediatamente transferido para uma conta que dificilmente será rastreada, e a empresa só percebe o golpe ao revisar os pagamentos e descobrir que a cobrança não estava vinculada a nenhum fornecedor legítimo.

3.1 – Como se proteger do golpe da cobrança falsa

- Verificação de pagamentos: sempre confirme a autenticidade de qualquer cobrança, seja boleto ou código PIX, especialmente se ela vier de um e-mail ou mensagem não habitual. Entre em contato diretamente com o fornecedor utilizando números de telefone oficiais para validar o pagamento.

- Verificação de dados bancários: oriente os colaboradores a comparar os dados bancários do boleto ou da chave PIX com os registros anteriores do fornecedor antes de realizar o pagamento. Para boletos, confira o CNPJ, banco emissor, e linha digitável.

- Treinamento de funcionários: eduque a equipe financeira sobre esse tipo de golpe. Treinamentos regulares podem ajudar os colaboradores a identificar cobranças suspeitas e a manter a segurança nos processos de pagamento.

- Política de dupla conferência: implemente um processo de validação em que todas as cobranças e pagamentos acima de determinado valor sejam revisados e aprovados por, no mínimo, dois funcionários.

- Verificar URLs e domínios: no caso de e-mails, verifique o endereço de e-mail do remetente, especialmente em casos onde o endereço parece semelhante, mas apresenta pequenas diferenças, como um domínio ligeiramente alterado (ex.: “empresa.com.br” em vez de “empresa.com”).

3.2 O que fazer caso realize um pagamento falso

- Entre em contato imediatamente com o banco, especialmente em casos de transferência via PIX, para tentar cancelar ou rastrear o pagamento. O sucesso dessa tentativa dependerá da rapidez com que for feita;

- informe ao fornecedor real sobre o golpe, para que ele possa alertar outras empresas ou ajustar seus métodos de cobrança. Notifique também sua equipe para redobrar a atenção;

- formalize o crime com um boletim de ocorrência e forneça o máximo de informações possível para as autoridades.

4 – Golpe do falso agendamento de PIX

O PIX é uma forma de pagamento instantânea, em que o valor transferido cai imediatamente na conta do recebedor. Por isso, é essencial que os funcionários aguardem a confirmação do pagamento antes de finalizar a venda, garantindo que o valor esteja devidamente creditado. Uma vez concluído, o pagamento via PIX é irreversível, ou seja, o pagador não consegue recuperar o valor de volta.

No golpe do falso agendamento do PIX os golpistas tentam enganar a vítima fazendo-a acreditar que um pagamento foi agendado e está “a caminho”, embora, na realidade, o dinheiro nunca será transferido. Esse golpe é comum em transações de compra e venda, especialmente em vendas diretas.

Em vez de realizar o pagamento instantâneo, o golpista faz um agendamento falso no aplicativo bancário e envia um comprovante de “agendamento de PIX” para a vítima, simulando que o valor pode cair em breve. Esse comprovante parece autêntico e muitas vezes contém dados reais do banco, o que aumenta a credibilidade.

Com o falso comprovante em mãos, o golpista pressiona a vítima a liberar o produto ou concluir o serviço, alegando que o dinheiro está “em processamento” e será creditado em breve. Isso cria uma sensação de urgência, tentando convencer a vítima a finalizar a venda.

Como o PIX é um sistema de pagamento instantâneo, qualquer transação legítima aparece imediatamente na conta. No entanto, a vítima que acredita no comprovante de agendamento pode acabar entregando o produto ou serviço sem receber o pagamento.

Depois que a vítima libera o item ou serviço, o golpista interrompe o contato e desaparece. A vítima então percebe que o dinheiro nunca foi transferido e que o agendamento era falso.

4.1 – Como se proteger do golpe do falso agendamento de PIX

- Sempre verifique se o valor está realmente disponível na conta do banco antes de liberar o produto ou serviço. Um pagamento PIX legítimo é instantâneo e não fica em “processamento” ou “agendamento”;

- não confie em comprovantes enviados pelo comprador sem checar;

- lembre-se de que o PIX não permite agendamento para pagamentos entre pessoas físicas, somente para empresas no caso de cobrança recorrente autorizada em contrato. Se alguém disser que fez um “agendamento de PIX” para uma transação comum, trate isso como suspeito;

- golpistas frequentemente criam uma sensação de urgência. Não se sinta pressionado a entregar o produto até que o pagamento seja claramente confirmado.

5 – Golpe do PIX errado

O golpe do “PIX errado” em empresas é uma tática em que o golpista finge ter enviado um valor por engano para a conta da empresa. Ele entra em contato para pedir o reembolso imediato, antes que a empresa verifique a situação. Muitos negócios recebem PIX frequentemente, o que facilita que o golpista se misture às transações legítimas. Abaixo, explicamos o passo a passo desse golpe:

- o golpista entra em contato com a empresa, normalmente por e-mail, WhatsApp ou ligação, alegando que cometeu um “erro” ao enviar um PIX. Ele pode dizer que estava tentando pagar outra pessoa ou outra empresa e que, por engano, transferiu o valor para a conta da sua empresa;

- para tornar a história convincente, ele pode enviar um comprovante falso de pagamento. Em alguns casos, o fraudador faz uma transferência inicial de valor baixo, para ganhar a confiança da empresa, e depois solicita o reembolso de um valor maior, alegando um segundo erro;

- o golpista solicita que a empresa devolva o valor enviado “por engano” via PIX ou transferência bancária, alegando que precisa do valor de volta com urgência. Ele pode pressionar, alegando que a empresa será reembolsada depois ou prometendo resolver a situação caso o reembolso seja feito rapidamente;

- se a empresa realizar o reembolso sem verificar o recebimento do PIX inicial, o valor vai diretamente para a conta do estelionatário. Como o PIX é instantâneo e irreversível, uma vez que o valor é transferido, é praticamente impossível recuperar o dinheiro.

5.1 – Como se proteger do golpe do PIX errado

Se proteger do golpe do PIX errado é bem simples. Basta antes de realizar qualquer reembolso, sempre verificar se o valor alegadamente transferido realmente entrou na conta. Consulte o extrato da conta diretamente no aplicativo do banco para confirmar a transação.

Oriente a equipe financeira para que todo pedido de reembolso seja analisado com atenção e que, em casos suspeitos, seja feita uma investigação adicional para confirmar a legitimidade da solicitação.

Empresas não são obrigadas a devolver valores alegadamente enviados por engano sem confirmação. Caso haja dúvidas, oriente o suposto pagador a resolver a questão com o banco.

6 – Golpe do falso QR Code

O PIX QR code é uma maneira simples de automatizar pagamentos. Porém, pode ser utilizado como fraude por criminosos que criam códigos falsos para enganar as vítimas a realizar pagamentos diretamente para suas contas. Esse tipo de golpe pode ser especialmente prejudicial para as empresas, pois pode resultar em perdas financeiras significativas e danos à reputação. Aqui está como esse golpe funciona e suas potenciais consequências:

Criação do QR code falso: o golpista gera um QR Code que parece legítimo e o utiliza para solicitar pagamentos. Esse código pode ser impresso e colocado em locais onde a vítima pode vê-lo (como em um produto, fatura, ou até em um e-mail).

Disfarce como fonte confiável: muitas vezes, o QR Code é disfarçado como parte de uma comunicação oficial, como uma fatura de um fornecedor, um pedido de pagamento ou até mesmo um aviso de um evento ou promoção. Isso cria uma falsa sensação de segurança para a vítima.

Pedido de pagamento: o golpista fornece o QR Code para a vítima, solicitando que ela realize um pagamento. Como o QR Code leva a uma chave PIX que pertence ao golpista, quando a vítima escaneia o código e efetua o pagamento, o dinheiro é transferido diretamente para a conta do criminoso.

Falso funcionário da empresa: em algumas ocasiões o golpista pode se passar como funcionário da sua empresa, com isso, a pessoa que teve a perda financeira pode entrar em contato para reaver o valor. O que pode gerar uma queda da reputação. Ser vítima de um golpe pode prejudicar a confiança de clientes, fornecedores e parceiros. Se a empresa estiver envolvida em transações fraudulentas, isso pode manchar sua imagem no mercado.

Complicações Legais: dependendo da situação, a empresa pode enfrentar complicações legais, especialmente se o pagamento foi feito em nome de um cliente ou parceiro comercial. A falta de verificação adequada pode ser vista como negligência.

6.1 – Como se proteger do golpe do falso PIX QR code

- Sempre verifique a fonte do QR Code antes de escaneá-lo. Se o código vier de um e-mail ou mensagem não esperada, ou se a origem não for confiável, evite utilizá-lo;

- sempre confirme se a conta que está recebendo o pagamento é a correta, comparando com registros anteriores ou entrando em contato diretamente com o fornecedor;

- estabeleça um protocolo de verificação de pagamentos que inclua a validação de valores, códigos e fontes antes de concluir qualquer transação;

- considere o uso de aplicativos ou ferramentas que ajudem a validar QR Codes, garantindo que eles sejam autênticos antes de serem escaneados.

Ferramenta para aumentar a segurança em transações PIX

Agora que você já está ciente dos diversos golpes que podem ocorrer ao utilizar o meio de pagamento PIX, é hora de apresentar uma ferramenta que pode contribuir significativamente para a segurança dos seus recebimentos.

O que é o TagBank?

O TagBank é uma instituição bancária integrada ao sistema de gestão TagPlus. Com essa ferramenta, você pode receber pagamentos por PIX de forma prática e segura.

Principais Recursos do TagBank

- Atualização instantânea: os pagamentos recebidos via PIX são atualizados em tempo real no sistema de gestão, eliminando a necessidade de envio de comprovantes;

- geração de QR code: você pode gerar QR Codes diretamente na tela do PDV (Ponto de Venda), facilitando o recebimento dos pagamentos. Além disso, é possível enviar links de pagamento por e-mail ou WhatsApp, garantindo segurança e agilidade nas transações;

- conferência imediata: todas as transações podem ser verificadas instantaneamente pelo sistema, sem que os funcionários tenham acesso direto à conta bancária, aumentando a segurança das operações.

- segurança nas transferências: somente é possível realizar transferências para a conta bancária titular, evitando fraudes com os valores recebidos nas vendas.

Taxas competitivas

A TagPlus oferece a menor taxa de transação por PIX do mercado. Faça uma pesquisa e comprove!

Como acessar

Para ter acesso a todos esses benefícios, basta acessar o menu TagBank no seu sistema TagPlus, ou entrar em contato com o nosso suporte.

Vale lembrar que essa funcionalidade é exclusiva para clientes TagPlus!

Confira no vídeo como fazer:

Imagem: Freepik

Sistema online

TagPlus é o sistema ideal

para a gestão da sua loja!

Controle seu estoque, financeiro, clientes,

notas fiscais, venda online e muito mais.

Nenhum comentário